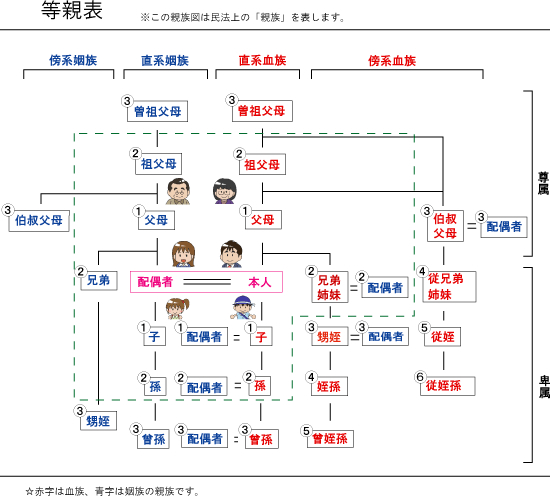

「同族会社」の同族とは

・「同族会社」の同族とは、「配偶者」、「6親等内の血族」、及び「3親等内の姻族」をいう。

「取引相場の無い株式」の評価方法−税法による相違点

| 所得税・法人税の評価 |

・所得税・法人税の評価においては、含み益から法人税相当額を控除しない(法人税基本通達9−1−14、所得税基本通達59−6)「小会社」として「純資産価額方式」で評価するのが原則であるが、売却する相手が同族関係者でない場合には、「配当還元方式」でも認めている。

| 相続税の評価 |

・相続税法においては、純資産価額方式以外に、類似業種比準方式も認めている。

・相続税法においては、取引相場のない株式を「純資産価額方式」で評価した際に生じた含み益は、法人税等相当額(37%)を控除して評価ができます(財産基本通達186−2)。

・純資産価額評価方式は、会社を清算した場合の評価です。相続または贈与する場合に実際に資産を売却するとは限りませんが、もし清算すると含み益は現金化された所得となります。その所得に対しては、法人税等が課されます。そのため、含み益にも法人税等相当額を考慮します。

「取引相場の無い株式」の評価方法

・「取引相場のない株式」とは、上場株式、及び気配相場のある株式以外の株式をいう。(財産評価基本通達168(3)) |

取引相場のない株式の評価方法の選定は、まず、その株主の区分を判定します。

・相続税で非上場株式を評価する場合の議決権割合は、「相続により株式を取得した後の議決権数で判定」します。 そのため相続開始前に評価会社の株式を保有してい相続人であっても、大株主だった被相続人の株式をすべて相続した際は、大株主の立場としての評価方法により株価を算出することになります。 上の表の中で、(注1)同族株主、(注2)中心的な同族株主、(注3)中心的な株主、及び役員とは、次の者をいいます。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

・親族(配偶者、6親等内の血族、3親等内の姻族)、特殊関係にある個人(内縁関係にある者)及び特殊関係にある会社(子会社、孫会社等)をいう。 ・父親が後妻をもらった場合、前妻の子と後妻との関係は、「1親等の姻族」となる。  |

・同族株主のいる会社の株主で、課税時期において同族株主の1人並びにその株主の配偶者、兄弟姉妹、直系血族、及び一親等の姻族(これらの者と特殊の関係にある会社 [法人税法施行令4条2項、及び3項に掲げる会社をいう。]のうち、これらの者が有する議決権の合計数がその会社の議決権総数の25%以上である会社を含む。)の有する議決権の合計数が、その会社の「議決権総数の25%以上」である場合におけるその株主をいう。(評価基本通達188(2)) |

| 親族(同族関係者の判定で使用) | 中心的な同族株主の基礎となる親族 |

| 6親等内の親族 | 直系血族・兄弟姉妹 |

| 配偶者 | 配偶者 |

| 3親等内の姻族 | 1親等の姻族 |

「中心的な同族株主」判定の基礎となる同族株主の範囲(網掛け部分) 株主Aについて判定する |

・上記図において、「配偶者の子」とは配偶者の連れ子であり、株主Aの相続権はないが「1親等の姻族」に該当する。

同族株主の判定

| 質疑応答 |

・財産評価基本通達188(1)に定める同族株主に該当するか否かは、納税義務者を中心に行うのか

・納税義務者に限りません。

|

| 事 例1 |

・最初に妻Bが死亡、次に妻Dが死亡、そして今回、Dの兄弟であるAが死亡した。子Cは、Aの所有していた2,000株を相続することになったが、その株式評価は原則評価方式を適用したらよいのか、配当還元評価方式を適用したらよいのか。

・子Cから見ると、Dは叔母であり「3親等の血族」に当たる。Dの夫Eは「3親等の姻族」に当たり、同族株主に該当するため原則評価で計算することになる。

|

| 事 例2 |

・最初に妻Bが死亡、次に妻Dが死亡、そして今回Aが死亡した。子Cは、Aの所有していた2,000株を相続することになったが、その株式評価は原則評価方式を適用したらよいのか、配当還元評価方式を適用したらよいのか。

・事例1との違いは、子Fが1,000株を所有している。

・Eからは、Aの相続発生前に「姻族関係終了届」が提出されている。

・Cから判定すると、Eはすでに姻族ではないので「同族株主以外の株主」に該当する。 ・しかし、Fから判定するとCは「4親等の血族」に該当するため、「同族株主」に該当する。Cは、5%以上の株式を保有しているため原則的評価方式により評価する。

|