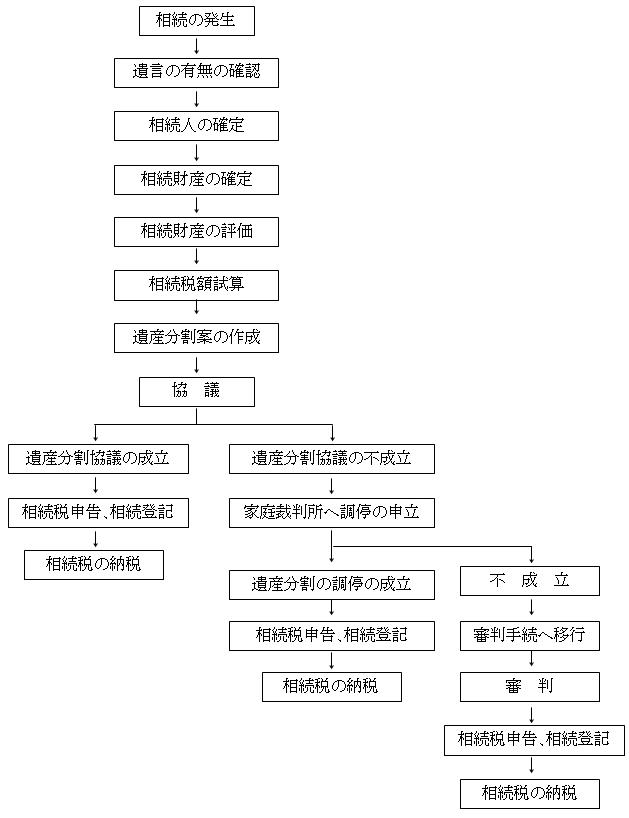

・遺産分割は、できれば争いなく話し合いで決定するのが一番良いと誰もが思っているはずです。 ・しかし相続は、争族と呼ばれるくらい争いは少なくありません。兄弟姉妹でも、相続するときには、各自家庭を持っている事も多く、それぞれの言い分が違いどうしてもまとまらないこともあるでしょう。 ・その場合には、「家庭裁判所に分割」してもらうことになります。家庭裁判所による紛争解決の手段には「調停」と「審判」がありますが、家庭裁判所は、まず調停を行います。 |

未分割とは

・「未分割」というと、未だ所有権者が決まらない「宙に浮いた財産」と解する人もいるが、法律上は、被相続人が亡くなった時点で「法定相続持分による共有状態」にあると解され、その「共有状態を解消するため」に遺産分割をする必要があります。

・「未分割」とは、いつでも分割可能な財産と解すべきものである。

調停による分割

・共同相続人間で協議が調わないときや、はじめから相続人の一人が協議に加わろうとせず協議ができない場合は、「家庭裁判所に調停を申立て」ます。

・通常、調停は家事審判官1名と、調停委員2名以上の合議制で進められ、当事者間の話し合いによる解決をはかります。内容は相続人全員の合意で成立するものであり、強制されることはありません。合意が成立しないときは、調停は不成立となります。

・しかし、調停で相続人の意見が一致すれば、その内容は調停調書に記載されます。「調停調書は裁判の確定判決と同じ効力」をもっていますので、相続人は必ず従わなければいけません。

・なお、調停調書の記載に従って分割する事を「調停分割」といいます。

審判による分割

・調停が成立しない時、裁判所の判断によって分割方法を定めてくれるように申し立て、その審判に従って分割する事を「審判分割」といいます。審判は、家庭裁判所がする一種の裁判のことです。

・裁判所は当事者や利害関係人の言い分を聞いて、色々な調査をして、具体的な分割の審判つまり決定をします。家庭裁判所は、必要があれば、遺産の全部または一部について分割を禁止することもできます。

相続税申告の流れ

未分割と相続税特例

・「小規模宅地の特例」の適用を受けようとするには、宅地等が相続税の申告期限までに分割されていること。

・「相続税の配偶者控除」の適用を受けようとするには、相続税の申告期限までに遺産分割協議が整い、配偶者が相続する遺産が確定していること。

例 外 的 処 理

| 相続申告期限後3年以内における分割 |

・「小規模宅地の特例」の適用に当たり、相続税の申告期限から3年以内に分割された場合

・上記の場合には、遺産分割が行われた日の翌日から4か月以内に税務署長に対し、更正の請求書を提出することができます。 |

・相続税の申告期限までに所轄の税務署長宛に、遺産を分割できない理由を届出して了解を得れば、3年間はこの配偶者控除枠を利用することができます。

| 相続申告後3年を超える場合の取扱い |

・相続税の申告期限から3年を経過する日において「分割できないやむを得ない事情」があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4か月以内に分割されたとき

・「分割できないやむを得ない事情」を税務署に主張するには、「家庭裁判所への調停等」をしていることが要件とされる。

・3年毎に、争いがあることを税務署へ届出ることが必要とされる。、

・上記の場合には、遺産分割が行われた日の翌日から4か月以内に税務署長に対し、更正の請求書を提出することができます。 |